税乎网注——依据福建省国家税务局 福建省地方税务局关于企业所得税核定征收有关问题的公告,本法规自2017年1月1日起全文废止。

福建省国家税务局、福建省地方税务局关于企业所得税核定征收有关问题的公告

福建省国家税务局公告2011年第1号

全文失效

2011-4-19

各设区市国家税务局、地方税务局,省地方税务局直征分局:

为进一步做好企业所得税核定征收工作,督促核定征收企业的纳税人建账建制,改善经营管理,积极向查账征收方式过渡,结合我省近几年的工作实际,现就企业所得税核定征收的有关问题公告如下:

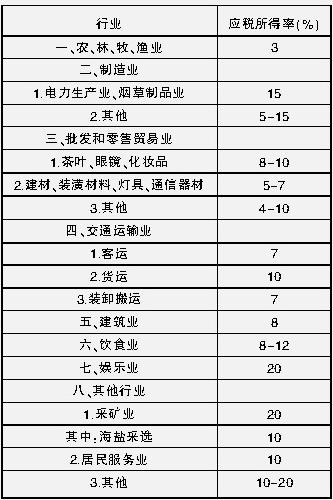

一、我省企业所得税应税所得率按以下标准执行:

福建省企业所得税应税所得率标准

二、房地产开发企业根据《国家税务总局关于房地产开发业务征收企业所得税问题的通知》(国税发[2009]31号)的有关规定,涉及核定征收的,其应税所得率按以下标准执行:

(一)开发项目位于省人民政府和计划单列市所在地城市城区和郊区的,不得低于23%。

(二)开发项目位于设区市城区及郊区的,不得低于18%。

(三)开发项目位于其他地区的,不得低于15%。

(四)属于经济适用房、限价房和危改房的,不得低于3%。

三、本公告第一条规定应税所得率区间的,各设区市国家税务局、地方税务局可结合本地区实际情况对相应行业进一步细分,在应税所得率区间内联合确定统一的应税所得率,并报省国家税务局、省地方税务局备案。各地不得出现同一地区对同一行业或相同性质的企业制定不同的应税所得率。

四、各地不得采用变相方法使企业的实际负担率低于国家税务总局或省局规定的应税所得率的下限。

五、省地方税务局直属分局按本公告及福州市局规定的标准执行;厦门市局原则上执行本公告规定,对本公告未设立应税所得率区间的,应按本公告设定的应税所得率执行;本公告设置应税所得率区间的,其下限不得低于本公告的区间下限。

六、核定征收企业不得申报认定为高新技术企业。

七、本公告自2011年1月1日起执行。

猜你喜欢

相关文章

![闽地税函[2004]30号福建省地方税务局关于福建华兴财政证券公司部分提前退休员工的工资薪金及福利收入征免个人所得税问题的批复](http://www.taxhu.cn/d/file/20161030/12h03zblwgd.jpg)

闽地税函[2004]30号福建省地方税务局关于福建华兴财政证券公司部分提前退休员工的工资薪金及福利收入征免个人所得税问题的批复

你局《关于福建华兴财政证券公司提前退休人员至法定退休年龄前取得的工资薪金及福利收入应缴纳个人所得税的请示》(闽地税直征[2004]3号)悉。...

闽地税政一[2003]19号福建省地方税务局转发《国家税务总局关于加强货物运输业税收征收管理有关问题的通知》的通知

现将《国家税务总局关于加强货物运输业税收征收管理有关问题的通知》(国税发明电[2003]55号)转发给你们,并就有关问题补充通知如下,请一并遵...

福州市国家税务局关于开展即开式商业零售普通发票有奖活动的通告

为了进一步提高消费者购物索取发票和纳税人售货开具发票的意识,激励消费者主动索取发票,推动我市信用消费的良性发展,应广大消费者和纳税人的要求...

闽地税函[2003]219号福建省地方税务局关于变更中国人寿保险公司福建省分公司发票名称的通知

鉴于中国人寿保险公司福建省分公司更名为“中国人寿保险股份有限公司福建省分公司”,同意该公司的寿险发票上的公司名称也相应变更为“中国人寿...

闽地税政一[2003]17号福建省地方税务局转发《国家税务总局关于加强对货物运输业税收征收管理的通知》的通知

现将《国家税务总局关于加强对货物运输业税收征收管理的通知》(国税发明电[2003]53号)转发给你们,并补充通知如下,请一并贯彻执行。 一...