北京市税务局:债券利息税前扣除凭证问题

日期:2019.11.12

来源:北京市税务局

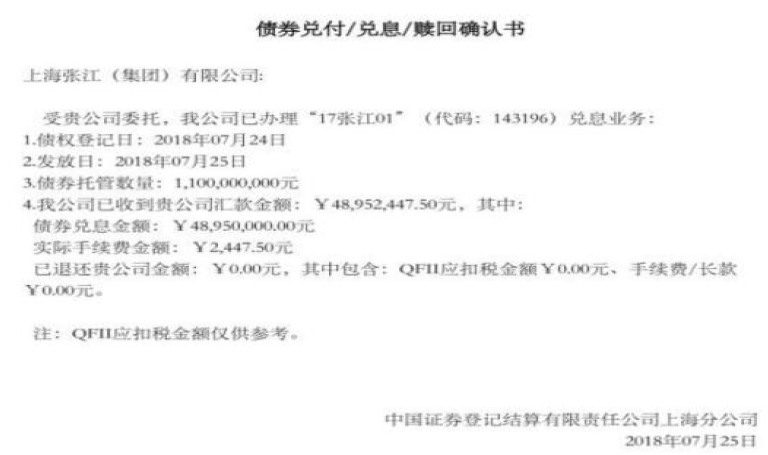

问:某上市公司在公开市场发行公司债,到期按发债时的约定支付利息,计入上市公司的“财务费用—利息支出”。利息支付流程是公司根据券商的通知,将相应的利息款项划转至上交所账户,再由上交所根据债券持有人信息,将相应的利息划转至债券持有人账户。在此过程中,发债公司不知债券持有人的相关信息,支付利息时也无法取得发票,只收到中国证券结算登记有限责任公司的债券兑付确认书,可否以债券兑付确认书作为税前扣除凭证?

答:企业在证券市场发行债券,通过中国证券登记结算有限公司(以下简称中国结算)向投资者支付利息是法定要求,考虑到中国结算转给投资者的利息支出均有记录,税务机关可以通过中国结算获取收息企业信息,收息方可控的实际情况,允许债券发行企业凭中国结算开具的收息凭证、向投资者兑付利息证明等证据资料税前扣除。